I) O Mercado Livre e seu potencial de crescimento

A opção de contratação de energia elétrica, negociada livremente com geradores ou comercializadores, foi introduzida no Brasil na década de 1990. Inicialmente restrita a consumidores com demanda superior a 10 MW, reduzido para 3 MW ainda naquela década, possibilitou que mais de 25% da demanda de energia do país já estivesse sendo negociada no mercado livre em meados em 2010.

Posteriormente, em 2004, o Decreto 5.163 ampliou o grupo de consumidores que poderia optar pelo mercado livre, quando criou a figura do consumidor especial, qualificado como o que possui demanda inferior a 3.000 MW e superior a 500 kW, que contrate energia de fonte eólica, solar, biomassa e pequenas centrais hidroelétricas.

Em 2022, a Portaria MME no 50, estabeleceu que a partir de janeiro de 2024, todos as unidades consumidoras conectadas em alta tensão passariam a ter a opção de contratação no mercado livre, independentemente de suas cargas, elevando o potencial número de unidades consumidoras no ambiente livre para cerca de 185.000, antes cerca de 38 mil unidades existentes em dezembro de 2023.

Os potenciais novos consumidores, com demanda inferior a 500 kW, contratarão energia exclusivamente de comercializadores varejistas, que serão responsáveis por suas cargas na Câmara de Comercialização de Energia, o que reduz a complexidade da operação para este nicho de consumidores de menor porte.

Cerca de 15.000 consumidores denunciaram seus contratos cativos junto aos distribuidores até dezembro de 2023 e deverão migrar para o mercado livre entre os anos de 2024 e 2025, cerca de 10% das novas unidades consumidoras com direito de opção.

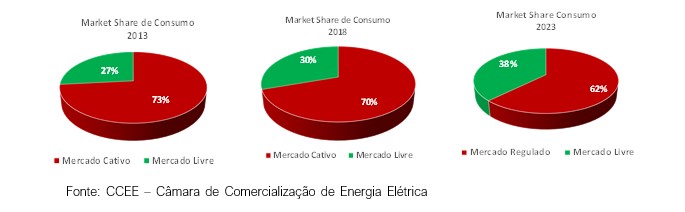

No início de 2024 o mercado livre já representava 38% do consumo total de energia no Brasil. Com a liberação de toda alta tensão, podemos ter 50% da demanda do suprimento de energia, livremente contratados pelos consumidores.

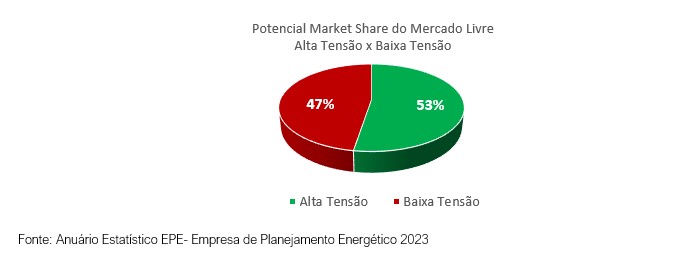

Apresentamos na Figura 1 a evolução do market share do mercado livre nos últimos 10 anos e na Figura 2, o potencial de participação do mercado livre se todos as unidades conectadas em alta tensão optarem pela migração.

O exercício da opção pelo mercado livre introduz o consumidor diretamente no mercado, reduzindo a assimetria atual de informações entre eles e os agentes comercializadores, com potencial de agregação de valor pela sua participação ativa na dinâmica de gerenciamento do sistema elétrico, potencializada pela evolução tecnológica em curso na produção, armazenamento e uso mais eficiente da energia elétrica.

II) Em que contexto se insere o movimento de maior liberalização do mercado de energia

O processo de transição energética mundial busca da redução das emissões de gases de efeito estufa, para limitação do aquecimento da temperatura global em 1,5º C acima do patamar pré-industrial. Para atingimento deste limite, 118 países se comprometeram, dentre outras ações, a dobrar a taxa de crescimento de eficiência energética e triplicar a capacidade instalada de geração renovável (hidroelétrica, solar, eólica e biomassa) até 2030, ou seja, investimentos em energias renováveis e uso mais racional de energia ganham escala, reduzindo custos e suportando desenvolvimento de novas tecnologias.

No Brasil 87% da capacidade instalada de geração de energia elétrica é produzida por fontes renováveis, no mundo cerca de 40%. A capacidade de geração térmica a combustíveis fósseis é necessária na estabilização das fontes intermitentes (eólica e fotovoltaica) e confiabilidade sistêmica, contudo a participação de 12% dessa capacidade agregada ao uso dos reservatórios hidroelétricos, são suficientes ao gerenciamento adequado do sistema.

Em um contexto de evolução tecnológica acelerada pela urgência de uma transição energética para um ambiente de baixo carbono, onde a conscientização da sociedade é condição de sucesso para minimização das emissões, o aumento de agentes com participação ativa no mercado de energia, pressiona o desenvolvimento tecnológico, reduz custos, potencializando o atingimento das metas.

III) Criação de valor para o consumidor no mercado livre

O exercício da opção pela contratação de energia no mercado livre insere os consumidores em uma dinâmica que poderá abrir muitas oportunidades de otimização de seus custos com energia elétrica.

Esta opção deve respeitar prazos contratuais e para se efetivar passa pela denúncia dos contratos no ambiente cativo e assinatura de contratos com um agente comercializador e com a distribuidora, para uso de sua rede.

À distribuidora cabem as responsabilidades da entrega física da energia, assim como no mercado regulado, sendo o comercializador responsável por registrar no sistema da Câmara de Comercialização a energia em nome do consumidor.

A soma desses dois custos, de rede e energia, deverá ser menor que o do mercado cativo, para que faça sentido a migração. O potencial de economia depende do perfil de utilização da energia de cada consumidor, das tarifas de uso do sistema da distribuidora (TUSD) e das condições conjunturais e estruturais que definem os preços de mercado quando da efetivação da contratação.

IV) Ordem de Grandeza da Redução dos Custos

A condição estrutural de mercado é de forte liquidez, com sobre oferta de 20%, mas em um sistema de base hidroelétrica como o brasileiro, as condições conjunturais de pluviometria, armazenamento dos reservatórios e demanda, causam volatilidade das curvas de preços de curto e longo prazo, especialmente nos 3 primeiros anos do horizonte de contratação. Ressalte-se que a dependência das usinas hidroelétricas é menor que 20 anos atrás, quando não havia produção eólica ou fotovoltaica no Brasil, hoje, em média, respondendo por 20% da produção do sistema, com perspectivas de aumento significativo de participação nos próximos anos, pois são fontes renováveis, aderentes aos objetivos de descarbonização mundial, e de menor custo de desenvolvimento.

Simulamos a estimativa de redução para dois perfis de consumo, em 6 distribuidoras da região sudeste, com os resultados apresentados na Figura 4.

Nesta simulação adotamos as curvas de preços da 1ª semana de fevereiro de 2024 e adotamos a premissa de bandeira tarifária verde, que não onera o mercado livre, o que potencializa a redução de custo da migração.

Faça a migração da sua empresa com a EDRE:

A EDRE é uma empresa que atua no mercado de energia elétrica, como consultora e gestora de diversas empresas, conseguindo significativas reduções nos gastos com energia dos nossos clientes. No mercado livre, o consumidor consegue descontos nos encargos e tributos da sua conta de luz, conseguindo redução dos seus custos. Dentre nossos serviços, nós temos experiência no processo de migração e gestão de energia de empresas de diversos setores e daremos todo o suporte nessa tomada de decisão.